Potenziale und Perspektiven für Elektroautos aus Verbrauchersicht

-

„Trendmonitor Deutschland“ von Nordlight Research untersucht Potenziale und Perspektiven von Elektroautos bis 2026

-

Verbrenner bleiben beim nächsten Autokauf bevorzugt, Hybride liegen im Mittelfeld

-

Deutliche Unterschiede in der Kaufbereitschaft von E-Autos in unterschiedlichen Zielgruppen

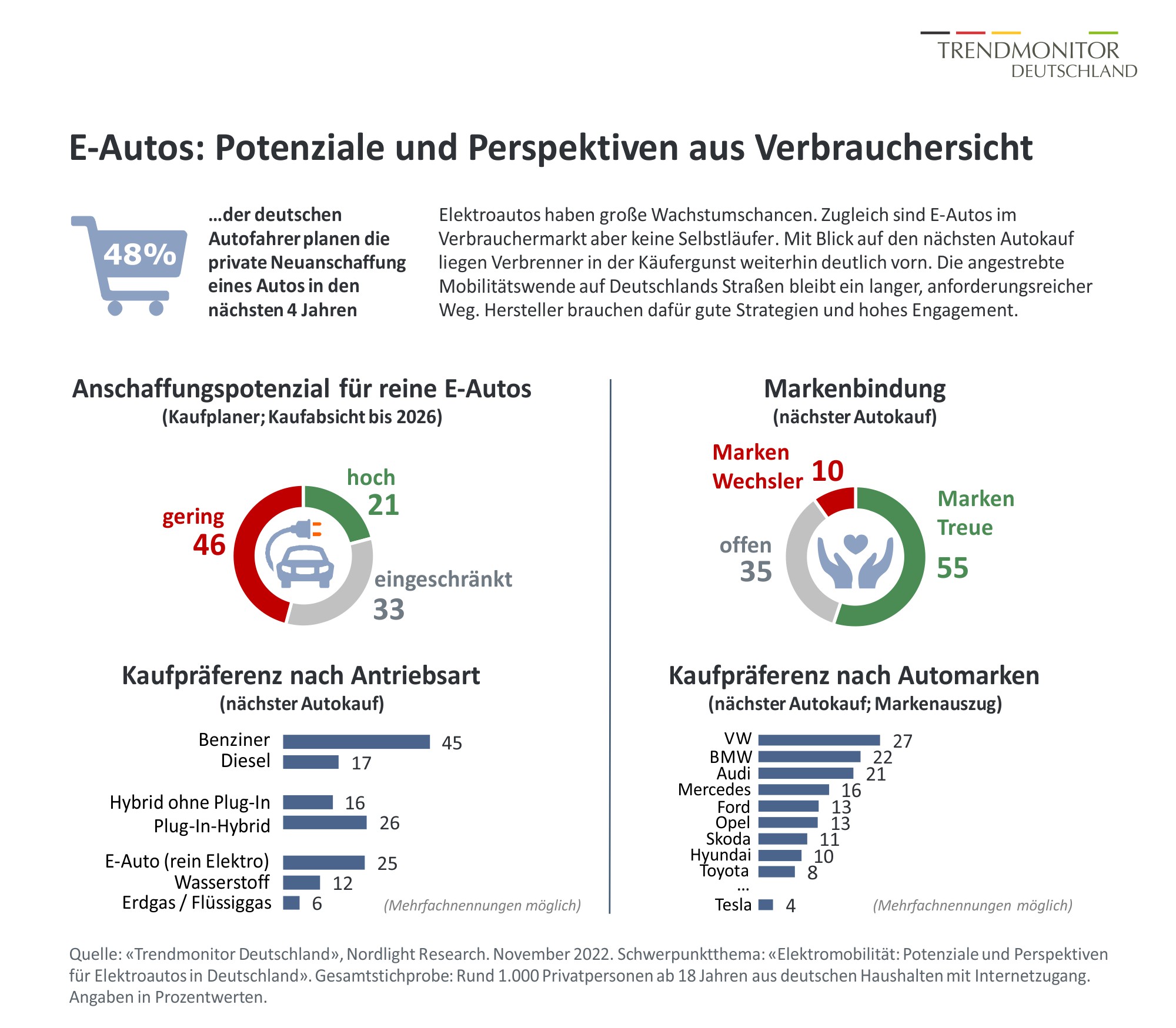

Jeder zweite deutsche Autofahrer (48%) plant, innerhalb der nächsten vier Jahre privat ein neues Auto anzuschaffen. Bis zu 25 Prozent der Kaufinteressierten können sich dabei auch den Erwerb eines Elektroautos vorstellen. Vor allzu großen, undifferenzierten oder kurzfristigen Erwartungen im E-Auto-Markt sei aber gewarnt: Trotz Umweltbonus und Innovationsprämie liegt die relative Kaufwahrscheinlichkeit rein batteriebetriebener Fahrzeuge immer noch weit unter der von Verbrennern. Hybridmodelle liegen im Mittelfeld. Zugleich schieben viele Bundesbürger, die ab 2023 einen Autokauf planen, diesen bewusst auf, da sie noch unsicher über die Antriebsart ihres zukünftigen Fahrzeugs sind. Generell hegt jeder zweite Autofahrer in Deutschland (51%) noch eine persönliche Abneigung gegen Elektroautos. Die angestrebte Mobilitätswende auf Deutschlands Straßen bleibt ein langfristiger und anforderungsreicher Weg.

Dies zeigt die aktuelle Ausgabe des „Trendmonitor Deutschland“ des Marktforschungsinstituts Nordlight Research zum Schwerpunktthema: «Elektromobilität: Potenziale und Perspektiven für Elektroautos in Deutschland». Rund 1.000 Bundesbürger ab 18 Jahren wurden repräsentativ zum Thema Elektroautos und zur Elektromobilität befragt. Segmentspezifisch untersucht wurden aktive Autofahrer, potenzielle Autokäufer und zahlreiche weitere Zielgruppen (differenziert nach soziodemographischen, verbrauchertypologischen und nutzungsbezogenen Merkmalen).

E-Autos fahren Verbrennern in der Käufergunst immer noch deutlich hinterher

Elektroautos haben – gemessen an ihrer hierzulande erst sehr geringen Verbreitung – zukünftig deutliche Wachstumschancen. Mit Blick auf den nächsten Autokauf (mit Zeitperspektive bis 2026) und im direkten Präferenzvergleich der verschiedenen Antriebsarten zeigt sich jedoch auch: Die große Mehrheit der Kaufinteressierten präferiert weiterhin klassische Verbrenner (Benziner: 45%; Diesel: 17%) sowie Hybridmodelle (Plug-In-Hybride: 26%; Hybrid ohne Plug-In: 16%). Den Erwerb eines reinen E-Autos können sich – je nach Perspektive „immerhin“ oder „nur“ – bis zu 25 Prozent der Kaufplaner vorstellen (davon scheinen 19 Prozent bereits festgelegt; zusätzliche 6 Prozent sind noch schwankend). 12 Prozent des Käufersegments sehen auch die Anschaffung eines Autos mit Brennstoffzelle (Wasserstoff) als konkrete Option an. Übergreifend zeigt sich: 53 Prozent der potenziellen Autokäufer erscheinen in puncto Antriebsart ihres zukünftigen Autos bereits fester entschlossen; 47 Prozent hingegen noch nicht. Das gewachsene Angebot an Antriebsarten und dynamisch wechselnde Rahmenbedingungen (Stichwort: Explosion der Preise für Kraftstoffe und gleichzeitig für Strom) machen vielen Autokäufern ihre Entscheidung nicht einfach.

„Die entscheidende Zeit für Elektroautos bricht gerade an“, sagt Rafael Jaron, Geschäftsführer beim unabhängigen Marktforschungsinstitut Nordlight Research. „Ob und wann der endgültige Durchbruch im Massenmarkt gelingt, muss sich im Wettbewerb erst noch zeigen.“

Deutliche Zielgruppenunterschiede in der Affinität für Elektroautos

Besonders aufgeschlossen für den künftigen Kauf eines Elektroautos zeigen sich insbesondere jüngere Menschen. Mit steigendem Alter nimmt die Affinität für E-Autos kontinuierlich ab. Ähnlich gilt dies auch für Plug-In-Hybride. Zwischen Frauen und Männern zeigen sich keine signifikanten Unterschiede. Generell zeigen sich Frauen hinsichtlich der Antriebsart ihres zukünftigen Autos aber häufiger noch unentschlossen als Männer. Das verfügbare Haushaltsnetto-Einkommen spielt bei der Affinität für Elektroautos eine gewisse, aber keine alles entscheidende Rolle. Großstädter (32%) zeigen sich insgesamt deutlich E-Auto-affiner als Menschen im ländlichen Raum (18%). In der Detailbetrachtung zeigen sich darüber hinaus weitere markante Präferenz-Unterschiede zwischen unterschiedlichen Autofahrertypen sowie psychologischen Verbrauchertypen. Vielfahrer sind beispielsweise seltener elektroautoaffin als Wenigfahrer; der Verbrauchertyp „Early Adopter“ hingegen deutlich häufiger als trendbezogene „Nachzügler“.

Was aus Verbrauchersicht (noch) gegen die Anschaffung eines Elektroautos spricht

Die Bundesbürger, für die der Kauf eines E-Autos bisher nur wenig oder gar nicht in Betracht kommt, geben als wichtigste Gründe an: 1. Elektrische Reichweite zu gering (86%), 2. Anschaffungspreis zu hoch (81%) und 3. Fehlende Lademöglichkeiten im privaten oder öffentlichen Raum (76%). Bezweifelt wird zudem oft auch noch die technische Ausgereiftheit von E-Autos (75%); Plug-In-Hybride werden diesbezüglich deutlich besser beurteilt. Erkennbar wird zugleich auch eine generalisierte persönliche Abneigung gegen E-Autos (61%). Als Kaufbarrieren vergleichsweise deutlich seltener bemängelt werden hingegen eine bisher zu geringe Auswahl an E-Auto-Modellen (48%) oder das Fehlen von E-Auto-Angeboten auf dem Gebrauchtwagenmarkt (47%).

Beliebtheit von E-Autos unter den Nutzern verschiedener Automarken

Darüber hinaus zeigen sich auch Unterschiede bei den Nutzern verschiedener Automarken: Beispielsweise sind aktuelle Audi-Fahrer und BMW-Fahrer der Tendenz nach aufgeschlossener für E-Autos als VW-Fahrer. In der generellen Markenpräferenz beim nächsten Autokauf liegen VW (27%), BMW (22%) und Audi (21%) bei den Kaufinteressierten deutlich an der Spitze. Der reine E-Autobauer Tesla (4%) liegt im Massenmarkt in puncto Markenpräferenz deutlich zurück.

Markenbindung könnte im Automobilmarkt weiter abnehmen

Zugleich zeigt sich: Im sich wandelnden Automarkt könnte die traditionelle Bindung an bestimmte Automarken zukünftig weiter abnehmen. Nur gut die Hälfte (55%) der autofahrenden Bundesbürger wollen bei der nächsten Anschaffung eines Autos mit Sicherheit (18%) oder vermutlich (37%) bei ihrer jetzigen Automarke bleiben.

Für viele ist dies hingegen noch völlig offen (35%), oder der Verbleib bei der aktuellen Automarke wird sogar ausgeschlossen (10%). Gerade im jungen Segment der Elektroautos werden die Karten neu gemischt. Markenführerschaften könnten in den kommenden Jahren daher schnell wechseln. Deutlich wichtiger und kaufrelevanter als die Automarke (57%) sind den Autofahrern bei ihrem nächsten Autokauf beispielsweise Merkmale wie hohe Reichweite (94%), Antriebsart inkl. verbundenen Verbrauchskosten (86%), hohe Bequemlichkeit (85%), Umweltverträglichkeit (78%) und attraktives Design (72%). Eine vergleichsweise geringere kaufentscheidende Rolle spielen hingegen staatliche Förderungen (52%).

Zeitreihenvergleich: Allgemeines Interesse an Elektroautos stagniert

Mit Blick auf Elektroautos wird im Zeitreihenvergleich des „Trendmonitor Deutschland“ erkennbar: Das generelle Interesse der Verbraucher an Elektroautos (aktuell: 47%) stagniert seit einigen Jahren. Gegenüber 2018 (61%) hat die Anfangseuphorie sogar deutlich abgenommen. Bremsend dürften hier neben der Gewöhnung an technische Innovationen auch die Corona-Krise, das eingetrübte Konsumklima sowie die aktuelle Strompreisexplosion wirken. Die konkrete Kaufabsicht für Elektroautos hat sich – auf niedrigem Niveau – in der erwachsenen Gesamtbevölkerung im gleichen Zeitraum von zwei auf vier Prozentpunkte verdoppelt.

„Aktuell sind viele Bundesbürger von der Elektromobilität noch nicht voll überzeugt oder verunsichert. Daraus resultieren Abwarten und Festhalten am Gewohnten“, resümiert Rafael Jaron. „Die vorhandenen Potenziale sollten von Herstellern und Händlern zugleich stärker genutzt werden“.

Zukunft des Automobils: Generelle Einstellungen zur Elektromobilität und zum Autofahren

Befindet sich Deutschland in Sachen Mobilitätswende auf dem richtigen Weg? Diese Frage beantworten nur 13 Prozent der Bundesbürger positiv. Der Mehrheit geht es hingegen viel zu langsam (47%); manchen im Gegenteil aber auch zu schnell (13%). Jeder vierte Deutsche (27%) ist hierzu unsicher oder ohne feste Meinung. Mit Blick auf die weitere automobile Zukunft zeigen sich die Bundesbürger überwiegend technologieoffen. Langfristig sehen viele Verbraucher (44%) – anders als manche Experten – die führende Antriebsart von Autos im Wasserstoff. Nur jeder Vierte hingegen im reinen Batterieantrieb (25%). Auch synthetischen Kraftstoffen / Bio-Kraftstoffen (im reinen Verbrenner oder im Plug-In-Hybrid) trauen die Verbraucher auf lange Sicht mehr zu als reinen Elektroautos. Sechs Prozent der Bundesbürger sehen für private Autos hingegen gar keine Zukunft mehr. 16 Prozent sind sich hier unsicher.

Zugleich setzt unter Autofahrern – wenn auch nur schrittweise, und oft noch widerständig und ambivalent – auch ein generelles Umdenken in puncto Mobilität ein: Jeder Vierte (25%) kann sich vorstellen, zukünftig gar kein Auto mehr zu fahren, jeder Zweite (47%) will weniger Auto fahren und jeder Dritte (35%) mehr öffentliche Verkehrsmittel nutzen. Ob dies tatsächlich in die Alltagspraxis umgesetzt werden wird, muss an dieser Stelle offen bleiben.

Fazit

E-Autos werden sich in den nächsten Jahren voraussichtlich nur ein vergleichsweise kleines – wenn auch insgesamt wachsendes – Stück vom Gesamtkuchen des privaten Automarkts in Deutschland sichern können. Bereits dies ist für die Hersteller kein Selbstläufer, sondern erfordert gute Strategien und hohes Engagement. Zumal sich die Zahl der Wettbewerber und Player in diesem umkämpften Segment deutlich erhöht hat. Die längerfristigen Perspektiven für Elektroautos erscheinen trotz vorhandener Barrieren und Widerstände positiv. Zumal auch regulatorische Bestimmungen diese stützen. Davon einmal zum „Liebling“ der deutschen Autofahrer zu werden, sind Elektroautos allerdings noch weit entfernt.

Weitere Studieninformationen

Die komplette Trendstudie: «Elektromobilität: Potenziale und Perspektiven für Elektroautos in Deutschland» kann direkt über Nordlight Research bezogen werden. Der Studienreport enthält umfangreiche weitere Ergebnisse, Analysen und Rankings sowie ausführliche Differenzierungen nach unterschiedlichen Marktsegmenten und Zielgruppen. Darüber hinaus ist auch ein umfangreicher Tabellenband mit allen Einzelergebnissen erhältlich.

Kontakt für weitere Informationen zur Trendstudie «Elektromobilität: Potenziale und Perspektiven für Elektroautos in Deutschland»

Nordlight Research – Rafael Jaron, Telefon: +49 2103 258 19-0 – E-Mail: rafael.jaron@nordlight-research.com – www.nordlight-research.com

- Studie jetzt im Trendmonitor Deutschland Shop kaufen